A estas alturas de la vida, probablemente todos los compradores de vivienda con aval habrán recuperado su dinero, junto con los intereses correspondientes de acuerdo con el llamado interés legal del dinero.

A estas alturas de la vida, probablemente todos los compradores de vivienda con aval habrán recuperado su dinero, junto con los intereses correspondientes de acuerdo con el llamado interés legal del dinero.

Los compradores sin aval que apoyándose en el artículo 62 de la Ley Concursal, por incumplimiento con posterioridad al concurso, consigan del juez sentencia favorable para la recuperación de su dinero, en lo que respecta a los intereses tendrán que estar a lo que el juez determine en esa sentencia.

Pero, ¿qué dice el nuevo convenio sobre los intereses que deberían cobrar el resto de acreedores? Desmenuzamos la respuesta.

La estipulación 1.2 del convenio reconoce que a los compradores sin aval se les abonarán sus anticipos antes que al resto de acreedores ordinarios, pero no dice explícitamente qué ocurre con los intereses.

En algunos casos en el informe concursal están calculados los intereses, y a veces se califican estos como subordinados (cobrar al final).

La estipulación 3.3 dice que los créditos que deban ser satisfechos en virtud de este convenio devengarán intereses a partir del 24 de julio de 2008; el tipo aplicable será el del euribor más 0,50 puntos. (Actualmente el euribor está a 1,52%). Entiendo yo que hasta esa fecha los intereses se tendrán que calcular según el interés legal del dinero.

El convenio añade que estos intereses se abonarán conforme se paguen los créditos correspondientes. Pero (siempre hay un pero) Martinsa Fadesa, con el visto bueno de la CCS, podrá ofrecer cobrar esos intereses como créditos participativos, si no se aceptara este ofrecimiento se cobrarían dentro de 13 años.

Para los créditos calificados como ordinarios (entre compradores de viviendas también los hay de este grupo), los medios de comunicación ya han anunciado que los pagos se realizarían a lo largo de 8 años. No obstante el 15% de la deuda se ofrecería convertirlo en crédito participativo a devolver dentro de 9 años. Si no se acepta el ofrecimiento, la devolución de ese 15% sería en 12 años. Los créditos participativos tendrían un interés del 6% más beneficios de la empresa (jajaja) a pagar cuando se devuelva el principal.

Un poco liosos sí que es esto de los intereses.

27 de diciembre de 2010

los intereses en el convenio

20 de diciembre de 2010

lo principal del convenio

Además de indicar que los compradores de vivienda sin aval (con algunas condiciones) cobrarán los primeros, básicamente el convenio describe el procedimiento y plazos que se utilizarán para pagar a los acreedores de Martinsa Fadesa, cosa que a los compradores de viviendas no afecta directamente, pero afecta, claro.

Martinsa Fadesa para pagar a sus acredores obtendrá el dinero del normal desarrollo de la empresa, es decir de la venta de viviendas, pero esto a corto plazo lo tiene negrísimo, por tanto tiene que garantizar a los acreedores otra fuente de financiación y esta es la venta de sus promociones. Existe otra manera de captar dinero: los beneficios que le produzcan sus filiales en el extranjero. En este sentido, en el de garantizar ingresos mediante la venta de activos, ha dividido sus propiedades en dos grupos:

En este sentido, en el de garantizar ingresos mediante la venta de activos, ha dividido sus propiedades en dos grupos:

Grupo 1) "Suelos que requieren un desarrollo urbanístico hasta conseguir un estado urbanístico avanzado. Este desarrollo será la principal actividad de la empresa." Los suelos del grupo 1 los tenéis en la imagen adjunta.

Grupo 2) "Activos susceptibles de venta por oferta aceptable". Aquí no es necesario ningún listado porque estarían todos los suelos y promociones que no están en el grupo 1.

Es decir, todo lo que está en el grupo 2 se debe vender antes que lo del grupo 1. Se venderá en función de las ofertas que se reciban y de la necesidad de tesorería que se tenga dependiendo del plan de pagos comprometido en el propio convenio. Incluso si con las posesiones del grupo 2 no fuese posible acudir a esos compromisos, se echará mano de los del grupo 1. Mientras tanto Martinsa Fadesa deberá dedicar su esfuerzo en mejorar el estado de sus activos para que tengan mejor venta.

Espero haber hecho un resumen correcto, y que esto no induzca a crear falsas expectativas o por el contrario esperemos que no genere un pesimismo no conveniente.

19 de diciembre de 2010

ya queda poco

El próximo 4 de enero finalizará el plazo para que los seis mil y pico acreedores con derecho a voto muestren su adhesión o no a cualquiera de los dos convenios que están en la mesa del concurso de acreedores de Martinsa Fadesa.

Para un acreedor es mejor convenio el primero, el que se presentó hace dos años, que el segundo, pero ese convenio no tendrá tan apenas votos porque la propia empresa ha declarado que será difícil o imposible su cumplimiento. Así que los acreedores, pocos pero suficientes, votarán o habrán votado a desgana el segundo de los convenios, especialmente los grandes bancos.

Después del 4 de enero el juez tendrá 10 días para realizar el conteo de votos y declarar el convenio ganador. A continuación otros 10 días para que se presenten oposiciones al convenio. Estas impugnaciones se tienen que basar en defectos formales del proceso o en mostrar la imposibilidad de cumplir el convenio. Salvo que alguien impugne por enredar o por retrasar el inicio del convenio, no se esperan impugnaciones. Finalmente el juez tendrá otros 5 días para declarar definitivamente aprobado el convenio.

Se espera que esta declaración, y por tanto cesarán todos los efectos de la declaración de concurso, en particular los administradores concursales, tenga lugar en la primera semana de febrero. A partir de ese momento se deberá aplicar lo que diga el convenio.

Si hubiera impugnaciones, la cosa se alargaría. Esperemos que no.

15 de diciembre de 2010

el desarrollo de la votación

Disculpas por la ausencia de esta tribuna desde hace más de un mes. Ha tenido la culpa algún problemilla de visión, ya completamente resuelto, y también la falta de noticias interesantes.

Un comunicado de la agencia EFE informa que la votación para aprobar el convenio del concurso de Martinsa-Fadesa está un poco parada. Pocos votantes han ejercido su derecho. Según parece se han encendido las alarmas de los dos bancos más importantes en este concurso, Caja Madrid y La Caixa, porque han urgido a otros bancos acreedores a que voten el convenio, pues hasta ahora no se ha alcanzado el 50% necesario para su aprobación. Dicen que falta poco para alcanzar esa mayoría. Tiempo tienen hasta el 4 de enero.

28 de octubre de 2010

4 de octubre de 2010

promociones para las que seguro se devolverá el dinero

Algunos de vosotros me habéis pedido detalles de las promociones que según el nuevo convenio se devolverá el dinero a quienes no tienen aval.

Algunos de vosotros me habéis pedido detalles de las promociones que según el nuevo convenio se devolverá el dinero a quienes no tienen aval.

La relación es la que figura al lado, pero ya avisaba que en este punto todo es igual que en el convenio de 2008, y precisamente en el enlace del 31 de julio de 2009 ya figuraba esta misma relación. Como ya dije entonces, entiendo que esa relación hay que tomarla como ejemplo. Literalmente el convenio dice que son "promociones que pueden cumplir las condiciones". Entiendo que no se agotan en esa relación. Para abundar más en esta idea, la cantidad de dinero a devolver en esas promociones no llega a los 4 millones de euros, muy lejos de los 30 millones que el convenio prevé que se devolverán.

A pesar de lo anterior, un abogado de Zaragoza, en nombre de sus representados, solicitó al juez que El Saboyal también se incluyera en la relación. En su justificación simplemente decía que se trataría de un error. Al parecer la Administración Concursal en su informe no ha hecho caso de esta solicitud. Aunque, efectivamente hubiera sido mejor que apareciese El Saboyal, insisto en que esta y otras muchas promociones cumplen la condición principal de que Martinsa Fadesa no podrá acabarlas, al menos a corto plazo.

30 de septiembre de 2010

los sin aval en el nuevo convenio

No hay nada nuevo bajo el sol. El nuevo convenio dice exactamente lo mismo que el primer convenio en lo que respecta a los sin aval. Exactamente dice: Los acreedores acuerdan que se abonen, con carácter preferente después de los créditos contra la masa y antes que el resto de créditos ordinarios y subordinados, los créditos de anticipos de clientes, para compras de viviendas no garantizados con aval, en promociones que no vayan a ser acabadas por Martinsa Fadesa, y que hubieran sido reclamadas por sus clientes.

No hay nada nuevo bajo el sol. El nuevo convenio dice exactamente lo mismo que el primer convenio en lo que respecta a los sin aval. Exactamente dice: Los acreedores acuerdan que se abonen, con carácter preferente después de los créditos contra la masa y antes que el resto de créditos ordinarios y subordinados, los créditos de anticipos de clientes, para compras de viviendas no garantizados con aval, en promociones que no vayan a ser acabadas por Martinsa Fadesa, y que hubieran sido reclamadas por sus clientes.

También se incluyen las mismas "pegas" que en el primer convenio: La primera es que hay un límite de 30 millones de euros a pagar por este concepto. La segunda es que relacionan una serie de promociones que pueden cumplir esas condiciones, y en esa relación no está El Saboyal.

Pinchando en los siguientes enlaces os aparecerán los comentarios que sobre esta cuestión hicimos en su día, y que ahora siguen siendo válidos:

18 de enero de 2009

29 de julio de 2009

31 de julio de 2009.

29 de septiembre de 2010

el proceso de votación todavía no está listo

Según publica la Voz de Galicia, el juez del concurso ha indicado a Martinsa Fadesa que actualice su plan de viabilidad. Después el juzgado tendrá que elaborar el documento completo para distribuirlo entre los acreedores y que estos comencen a emitir sus votos de adhesión o de rechazo a los dos convenios que están sobre la mesa.

No me resisto a recordar que el plan de viabilidad que se presentó en diciembre de 2008, elaborado por Deloitte, dejaba mucho que desear.

el segundo convenio listo para ser votado

No ha habido sorpresas, la Administración Concursal de Martinsa Fadesa ha evaluado positivamente el convenio presentado por 4 bancos, así que este convenio ya está listo para ser votado.

En los próximos días evaluaremos nosotros ese convenio, y empezaremos por lo que más interesa: los sin aval en el convenio.

28 de septiembre de 2010

el nuevo convenio

El pasado 24 de julio, justo dos años después de iniciarse el concurso de Martinsa Fadesa, el juez dictó la fase de convenio, señalando el 4 de enero de 2011 como fecha límite para adherirse o rechazar los convenios que se hubiesen presentado.

De momento solo hay un convenio sobre la mesa que tenga todas las bendiciones legales: es el convenio que Martinsa Fadesa presentó en diciembre de 2008. Ese convenio ya lo hemos descrito en este blog.

Los medios de comunicación nos hablan de un segundo convenio que tiene todas las posibilidades de ser el que finalmente se apruebe a principios de año. Pero todavía no tiene todos los requisitos legales para que los acreedores puedan adherirse al mismo.

Es verdad que este segundo proyecto de convenio fue presentado por los pelos en tiempo y forma por cuatro entidades bancarias, que cumplían la condición de tener un crédito superior al 20% de la deuda. Pero esto no es suficiente, pues también se requiere que el juez lo admita a trámite. Este paso también ocurrió hace ya algunas semanas. Lo más significativo de la admisión a trámite es que el juez aceptó la marcha atrás de estas 4 entidades bancarias que habían apoyado el primer convenio y ahora se desdecían.

Pero todavía falta un tercer trámite para aceptar los votos a este segundo convenio. Ese trámite consiste en que la Administración Concursal tiene que emitir un escrito de evaluación sobre el contenido del convenio, en relación con el plan de pagos y con el plan de viabilidad que la acompañe. Pues bien, los medios de comunicación nos han anunciado que mañana la Administración Concursal presentará su informe de evaluación. A partir de ese momento: ¡a votar!

¿Y si la evalución no fuese del todo favorable y los administradores pusiesen alguna pega? En este caso la Ley Concursal no dice nada, lo lógico sería que se corrigiesen los posibles defectos, aunque por otro lado la Ley dice que una vez admitido a trámite un convenio, este no puede modificarse. Mañana saldremos de dudas.

27 de septiembre de 2010

25 de septiembre de 2010

22 de septiembre de 2010

18 de septiembre de 2010

13 de septiembre de 2010

carta de Martinsa Fadesa

Martinsa Fadesa está enviando cartas a aquellos que han ejecutado su aval. Les informa que como el banco ha comunicado la ejecución del aval se entiende rescindido el contrato, salvo que en el plazo de 10 días el afectado comunique su oposición a esa rescisión.

Martinsa Fadesa está enviando cartas a aquellos que han ejecutado su aval. Les informa que como el banco ha comunicado la ejecución del aval se entiende rescindido el contrato, salvo que en el plazo de 10 días el afectado comunique su oposición a esa rescisión.

No hay quien entienda la organización de Martinsa Fadesa. Por ejemplo, en nuestro caso, en noviembre de 2008 ya nos comunicaron que quedaba resuelto el contrato, incluso antes de que les comunicáramos nuestra intención de ejecutar el aval, ejecución que tuvo lugar hace más de 20 meses, y ahora se descuelgan con esta carta. Dan ganas de oponerse a la rescisión para ver qué pasa, para enredar.

10 de septiembre de 2010

9 de septiembre de 2010

el estado de los de la CA3

7 de septiembre de 2010

los de ADICAE también van por buen camino

Desde su página web, ADICAE informa que ante el incidente concursal presentado por esta asociación en nombre de afectados sin aval por el que solicitaban resolución de contrato por incumplimiento con posterioridad a la fecha de inicio del concurso, es decir poor no entregar la vivienda en el plazo acordado, la Administración Concursal da la razón, mientras que Martinsa Fadesa dice que naranjas de la China.

Esto es lo mismo que le ocurrió a nuestro compañero de fatigas Jesús Mari (pinchar aquí). Ahora al juez no le queda más remedio que admitir lo que dice la Administración Concursal, y por tanto que esos afectados deberán cobrar contra la masa.

1 de septiembre de 2010

compradores de viviendas con derecho a voto

Después de casi un mes de vacaciones ya casi no me acuerdo por dónde iba. ¡Ah, ya sé! Estábamos clasificando a los acreedores de Martinsa Fadesa según el informe definitivo de los administradores concursales.

Este informe advierte que el pasivo, o sea las deudas, está referido a la fecha de 24 de julio de 2008. Pero esto no es del todo verdad en lo que respecta a compradores de viviendas, porque el informe ha variado la clasificación de los mismos. En el informe de 2008 aparecíamos todos como acreedores contingentes (o sea, que MF no debe dinero sino que tiene el compromiso de entregar una vivienda). Pues bien, la clasificación de algunos compradores ha variado y ahora nos podemos clasificar en estos grupos:

a) Compradores que sabemos han cobrado su aval bancario, y que ahora ya no figuran como acreedores de ningún tipo. Los créditos han sido clasificados como ordinarios, tanto el principal como los intereses, pero transferidos al banco correspondiente.

b) Compradores que sabemos han cobrado su aval, pero en el listado figuran como créditos contingentes.

c) Compradores de los que sabemos que no tienen aval y figuran como acreedores contingentes.

d) Compradores que han resuelto su contrato. Figuran como acreedores ordinarios por el principal, y como créditos subordinados por los intereses que correspondan.

Los del último grupo, el d), entiendo yo que tienen derecho a voto para aceptar o rechazar cualquiera de los dos convenios que están sobre la mesa, pero no les merece la pena mover un dedo en este sentido.

Cuando hablamos de compradores de los que sabemos algo, nos referimos a compradores del Saboyal. Si alguno tiene curiosidad en saber cómo está clasificado, puede realizarnos esa consulta.

5 de agosto de 2010

el número de concursados

La primera acepción del término "concurso" en el diccionario es la de "concurrencia", de reunión. El concurso de acreedores tiene como principal hito el reunirse los acreedores de una empresa para ponerse de acuerdo en cómo cobrar a esa empresa lo que se les debe.

La Ley Concursal así lo establecía: los acreedores se reunirán en asamblea para votar las diferentes formas de pago que se hayan presentado, esas formas de pago son los convenios. Digo que la LC lo establecía, en pasado, porque ahora ya no tiene que ser así pues una Ley del año pasado modificó este aspecto de forma que el juez puede decidir que si hay muchos acreedores es más práctico realizar la votación a lo largo de 90 días que no todos a la vez, mediante voto escrito. Esto es lo que ha decidido el juez en el caso de Martinsa Fadesa, porque realmente hay muchos acreedores. Pero, ¿cuántos exactamente?

En los textos definitivos del informe concursal aparecen 9.280 acreedores, pero no todos tendrán derecho a voto, la administración concursal ha excluido a los acreedores contingentes, o sea a los compradores de viviendas que entregaron cantidades a cuenta a la concursada. Los acreedores contra la masa tampoco votarán.

Entre los acreedores con privilegio especial, privilegio general, acreedores ordinarios (los más) y los de los créditos subordinados, se tiene un total de 6.280 acreedores con derecho a voto. Para votar es necesaria la comparecencia ante el secretario del juzgado o mediante instrumento público. De todas formas serán los bancos los que decidan esta votación. El resto de acreedores (más de 6.000) "a verlas venir".

Uno de estos acreedores es el Ayuntamiento de Zaragoza, al que Martinsa Fadesa le debe la astronómica cantidad de 6 euros.

3 de agosto de 2010

los textos definitivos del informe concursal

Como consecuencia de las resoluciones de los incidentes concursales en el caso Martinsa Fadesa, los administradores concursales han corregido el informe que ya presentaron hace 19 meses, es decir, no han confeccionado un nuevo informe. Estas correcciones se han limitado a modificar las listas de acreedores en sus diversas variantes, y los correspondientes créditos. Globalmente muchos cambios no ha habido, solo han afectado a un escaso 1% de las cantidades totales.

Como consecuencia de las resoluciones de los incidentes concursales en el caso Martinsa Fadesa, los administradores concursales han corregido el informe que ya presentaron hace 19 meses, es decir, no han confeccionado un nuevo informe. Estas correcciones se han limitado a modificar las listas de acreedores en sus diversas variantes, y los correspondientes créditos. Globalmente muchos cambios no ha habido, solo han afectado a un escaso 1% de las cantidades totales. En los cuadros adjuntos se pueden apreciar las diferencias entre lo presentado en diciembre de 2008 y los textos definitivos presentados en julio. Hay que advertir que las cifras que ahora se han presentado corresponden a 2008, tanto del pasivo (deudas), referidas al 24 de julio, como el activo, referido a diciembre de ese año.

En los cuadros adjuntos se pueden apreciar las diferencias entre lo presentado en diciembre de 2008 y los textos definitivos presentados en julio. Hay que advertir que las cifras que ahora se han presentado corresponden a 2008, tanto del pasivo (deudas), referidas al 24 de julio, como el activo, referido a diciembre de ese año.

28 de julio de 2010

comunicación oficial del inicio de la fase de convenio

El sábado pasado, 24 de julio, se cumplieron justo los dos años de la declaración del concurso de Martinsa Fadesa. Pues bien ese mismo sábado el BOE publicó el auto del juez declarando concluida la llamada fase común, es decir la etapa en la que el juez ha terminado de decidir todas las discusiones sobre lo que debe Martinsa Fadesa, iniciándose la fase de convenio.

El sábado pasado, 24 de julio, se cumplieron justo los dos años de la declaración del concurso de Martinsa Fadesa. Pues bien ese mismo sábado el BOE publicó el auto del juez declarando concluida la llamada fase común, es decir la etapa en la que el juez ha terminado de decidir todas las discusiones sobre lo que debe Martinsa Fadesa, iniciándose la fase de convenio.

En esta mismo auto se anuncia que además del convenio que presentó Martinsa Fadesa en diciembre de 2008, se encuentra sobre la mesa otra propuesta de convenio presentada por cuatro bancos, aunque falta la admisión a trámite por el juez. A la vez se establece el 4 de enero como fecha tope para que los acreedores presenten sus votos a favor o en contra a cada uno de los dos convenios.

Trataremos de "hincarle el diente" a ese nuevo convenio, que probablemente será el que finalmente se apruebe.

22 de julio de 2010

se confirma la venta a Caja Madrid

A pesar de estar de vacaciones las noticias se acumulan. Por una parte tenemos el tema del nuevo informe concursal y del nuevo convenio. Por otra, la noticia de la sentencia favorable para un sin aval contra la masa, y finalmente la venta del 30% del Saboyal a Caja Madrid.

Sobre este último tema sabemos que el juez de A Coruña ha dado su autorización para que Martinsa Fadesa proceda a realizar esa venta. En esencia Caja Madrid recibe terreno edificable a cambio de deuda. Ya dijimos que ese terreno está libre de edificaciones y de afectados. Caja Madrid y el BBVA poseen del orden del 40% del Saboyal.

21 de julio de 2010

sentencia favorable para un sin aval

Estamos de enhorabuena. Por fin ha habido sentencia favorable para un afectado sin aval de El Saboyal. Se trata del caso de JM, cuyos detalles los podéis ver aquí, aquí y aquí.

En este caso, el juez Pablo González-Carreró ha dictado sentencia por la que obliga a Martinsa Fadesa a pagar todo lo que se le entregó por la compra de una parcela en El Saboyal más los intereses (que son importantes), y además esta obligación la debe ejecutar ya, en un plazo de 20 días como máximo.

Para los que no tenéis aval esta es una noticia muy importante, que ha abierto brecha. Ánimo.

16 de julio de 2010

noticias del concurso

Casi dos años después de declarado el susodicho concurso, el juez concedió 5 días a los administradores concursales para que actualizaran su informe concursal y la lista de acreedores. Según parece hoy mismo los administradores habrán hecho sus deberes y entregarán la documentación en el juzgado.

Casi dos años después de declarado el susodicho concurso, el juez concedió 5 días a los administradores concursales para que actualizaran su informe concursal y la lista de acreedores. Según parece hoy mismo los administradores habrán hecho sus deberes y entregarán la documentación en el juzgado.

A continuación (o sea, en unos días) el juez dictará auto señalando que comienza la fase de convenio.

De momento ya hay un convenio sobre la mesa, es el que presentó Martinsa Fadesa en diciembre de 2008 y que tiene la adhesión de los principales bancos. Este convenio es intocable porque ya lo aprobó el juez. De este convenio ya dimos en su día abundante información, en especial que los compradores de vivienda sin aval cobrarían de los primeros.

Pero, ¿puede aparecer algún otro convenio? Pues sí. Cualquier grupo de acreedores con suficiente peso (más del 20% de la deuda) pueden presentar un convenio, pero se tienen que dar mucha prisa, pues lo tienen que presentar antes de que los administradores presenten sus informes. O sea, hoy sería el último día.

Según parece Caja Madrid, La Caixa, Caixa Galicia y Banco Popular Español acaban de presentar otra propuesta de convenio. O sea, que ya tenemos dos convenios sobre la mesa. Bueno, antes el juez y la administración concursal tendrán que realizar una valoración de este segundo convenio para ver que todo está en regla. Entre pitos y flautas, esto les llevará un mes. Nos plantaremos en septiembre. Y a continuación a votar. Por escrito y a lo largo de 4 meses.

Primero se votará el convenio que presentó Martinsa Fadesa y como no se aprobará, se pasará a votación el segundo convenio.

Así están las cosas. De momento ni conocemos el informe concursal ni el segundo convenio. Los medios de comunicación dan noticias sueltas del uno y del otro. Vamos a esperar a tener noticias más concretas.

1 de julio de 2010

ya se han resuelto las impugnaciones

Después de casi año y medio, el juez Pablo González-Carreró ha finalizado el proceso de resolver las impugnaciones al informe concursal. Lo que en principio parecía una cosa de tres o cuatro meses al final se han necesitado 17 meses y medio para dictar sentencia sobre cada uno de los recursos a la lista de acreedores y a sus créditos.

Ahora el juez tiene que dar conocimiento de esto a los administradores concursales para que en el plazo de 5 días elaboren la lista definitiva de acreedores y hagan correcciones a su informe inicial.

28 de junio de 2010

otro trozo de El Saboyal pasa a los bancos

Está a punto de culminarse la venta de 18 parcelas de El Saboyal a Caja Madrid. No sabemos todavía qué parcelas, pero en todo caso no son ninguna del tipo de parcela individual ni tampoco de las que tengan ya construido algo, y están libres de ocupantes (se entiende que ninguna parcela o trozo de ella ha sido vendida mediante contrato de compraventa de vivienda).

Está a punto de culminarse la venta de 18 parcelas de El Saboyal a Caja Madrid. No sabemos todavía qué parcelas, pero en todo caso no son ninguna del tipo de parcela individual ni tampoco de las que tengan ya construido algo, y están libres de ocupantes (se entiende que ninguna parcela o trozo de ella ha sido vendida mediante contrato de compraventa de vivienda).

La operación parece análoga a la que hace año y medio Martinsa Fadesa arregló con el BBVA. La operación con Caja Madrid es más importante que la del BBVA.

27 de junio de 2010

resoluciones de contratos de compraventa

Como el juez Pablo González-Carreró está a punto de resolver las mil impugnaciones al informe concursal, ahora le quedará más tiempo para abordar las resoluciones de contratos de compraventa, especialmente aquellas cuyo incumplimiento fue posterior al concurso.

Como el juez Pablo González-Carreró está a punto de resolver las mil impugnaciones al informe concursal, ahora le quedará más tiempo para abordar las resoluciones de contratos de compraventa, especialmente aquellas cuyo incumplimiento fue posterior al concurso.

Los medios de comunicación dicen que ya ha resuelto 52 demandas de este tipo, sin contar las que se han decidido por transacción o desestimiento, y que están pendientes de tramitación y fallo unas 175 más. Pues que se dé prisa.

26 de junio de 2010

el juez está a punto de finalizar su trabajo

La fase común del concurso de Martinsa Fadesa finalizará la próxima semana, según informó ayer el juzgado de A Coruña. Solo faltan por dictar veinte sentencias sobre incidentes concursales.

A continuación la Administración Concursal deberá presentar, en 5 días, el informe definitivo con la relación de los acreedores y sus créditos. Inmediatamente se iniciará la fase de convenio.

Por mucho que lo haya dicho Fernando Martín de negociar otro convenio, creo que eso no es posible. Existe un convenio sobre la mesa admitido a trámite y no puede modificarse, según establece el artículo 114 de la Ley Concursal. Pero los acreedores sí que pueden presentar otras propuestas de convenios.

El trámite que se seguirá para aprobar el convenio será el procedimiento escrito, por el que los acreedores podrán presentar sus adhesiones o rechazo del convenio durante un periodo de 90 días. Como agosto no cuenta, la aprobación del convenio nos lleva al mes de diciembre.

25 de junio de 2010

Fernando Martín quiere un nuevo convenio

Fernando Martín anunció en la junta general de accionistas que está negociando una nueva propuesta de convenio, más ajustada a las actuales circunstancias de la compañía y al contexto económico.

Fernando Martín anunció en la junta general de accionistas que está negociando una nueva propuesta de convenio, más ajustada a las actuales circunstancias de la compañía y al contexto económico.

Según detalló, "algunas de las premisas" contenidas en los acuerdos con los acreedores "no se han cumplido" y el escenario es ahora distinto. "El deterioro ha sido más rápido y profundo de lo previsto y ha invalidado las hipótesis con las que se trabajó en 2008", indicó. Mantiene no obstante la previsión de superar el concurso a finales de año o a comienzos de 2011.

24 de junio de 2010

23 de junio de 2010

el balance de Martinsa Fadesa

Mañana, día 24 de junio, tendrá lugar la Junta General de Martinsa Fadesa. Aprobarán las cuentas de 2009. Hago notar que no coinciden las cuentas del cuarto trimestre de 2009 con las cuentas a 31 de diciembre de 2009, y tenían que coincidir, ¿no?

Mañana, día 24 de junio, tendrá lugar la Junta General de Martinsa Fadesa. Aprobarán las cuentas de 2009. Hago notar que no coinciden las cuentas del cuarto trimestre de 2009 con las cuentas a 31 de diciembre de 2009, y tenían que coincidir, ¿no?

12 de junio de 2010

respuestas de los bancos

En la entrada de 20 de diciembre de 2009 se describe el caso 63.

En la entrada de 20 de diciembre de 2009 se describe el caso 63.

En la entrada de 1 de diciembre están descritos los casos del 59 al 62.

Los casos 56 a 58 se resolvieron una vez transcurridos los 24 meses a partir de la concesión de la licencia de urbanización, pero exigiendo que se abonaran también los intereses.

Por fin tenemos un caso de Caja Madrid, el 52.

El 46 se ha resuelto con abogado tras la resolución del contrato por MTF. El caso 41 es el mismo que el caso 10. El caso 6 también se ha conseguido al segundo intento (el primero fue en septiembre). Esta vez parece que ha habido que atornillar a Caixa Cataluña con juicio y todo. Recordar que tienen que pagar los intereses, y que para este año están bastante altos tal y como está la inflación.

La devolución en el caso 35 tuvo lugar después de dos negativas de Fadesa.

Los casos 30 a 33 corresponden a parcelas. Es la primera vez que tenemos noticias de devolución de avales en estos casos de parcelas individuales. También ha habido que recurrir a decisión judicial. La Caixa decía que hasta que no transcurran los dos años desde la aprobación del proyecto de urbanización, no soltaría un euro. Pero el juez, en uno de los casos, ha dicho que no es posible (según la prueba aportada) la entrega del objeto adquirido, por lo que que no hace falta esperar más. Los otros tres casos se han resuelto a la vista de esa sentencia judicial.

El caso 14 se ha resuelto al segundo intento. Inicialmente la CAM admitió el incumplimiento de plazos pero exigió resolución judicial. Ahora, con abogado, ha pagado todo, incluidos los intereses.

¡Por fin la Caixa de Cataluña ha entrado en razón y ha pagado! Claro, que han costado dos andanadas judiciales. Recordaréis que la Caixa se amparaba en que previamente tenía que haber rescisión judicial del contrato. Dos jueces han dicho que eso no es necesario. Eso es lo que ha ocurrido con los casos 3 y 4.

La secuencia en el caso 28:

- 29 de noviembre: burofax a Martinsa Fadesa (28 €) comunicando la intención de ejecutar el aval por incumplimiento en el plazo de inicio de obras.

- 3 de diciembre: carta al banco (entregada en la sucursal de Zaragoza) solicitando ejecución del aval. El aval caduca el 5 de febrero.

- 22 de diciembre: telefónicamente el banco comunica la concesión del aval en la fecha que indiquemos.

- 2 de enero: ingreso del dinero, previa presentación del original del aval. Salvo por 30 € la cantidad recibida coincide con la expuesta aquí.

El caso 26 se ha resuelto gracias a una decisión judicial, no para resolver el contrato sino para obligar al banco a que ejecute el aval, en el entendimiento de que un documento de aval tiene carácter ejecutivo.

En el caso 25 desde la solicitud (sin abogado) hasta la devolución han transcurrido 26 días.

La razón de la devolución de los casos 19 y 20 ha sido la de la proximidad de la fecha de caducidad. Más exactamente, porque en el documento del aval pone que "si a 5 de diciembre de 2008 Fadesa no podía demostrar que nos habían entregado la casa no podrían oponerse a la ejecución del aval".

Para ver las fechas de concesión de licencias, pinchar aquí. Las fechas contenidas en ese cuadro de concesión de licencias están garantizadas mediante certificación del secretario del ayuntamiento.

Se agradecerá cualquier información que ayude a corregir o a ampliar este cuadro, escribiendo a elsaboyal@gmail.com y siempre referida a El Saboyal o Las Dehesas de San Mateo.

Generalmente la contestación negativa suele ser porque no se ha incumplido (todavía) el contrato, pero en el caso 10 la razón ha sido por no presentar el original del aval (!?). En este punto conviene enterarse antes cuál es la documentación que se exige.

11 de junio de 2010

el estado de nuestra inversión: CA3 y CA4

Mientras transcurre esta tensa espera para ver en qué quedan el convenio, el futuro de El Saboyal y especialmente los ahorros invertidos, se me ha ocurrido recopilar la información que tenemos de todos nosotros, en lo relativo a lo del aval. Creo que esta información podrá servir a quienes todavía no han recuperado su dinero.

Mientras transcurre esta tensa espera para ver en qué quedan el convenio, el futuro de El Saboyal y especialmente los ahorros invertidos, se me ha ocurrido recopilar la información que tenemos de todos nosotros, en lo relativo a lo del aval. Creo que esta información podrá servir a quienes todavía no han recuperado su dinero. Podéis ver los datos que tenemos de los 36 compradores de la CA3 hasta ahora localizados, de cada uno figura el nick o sus iniciales. Lo que llama la atención es la poca información que tenemos, hay que tener en cuenta que en teoría son 120 los compradores de la CA3. Se agradecerá cualquier información que ayude a corregir o completar ese cuadro.

Podéis ver los datos que tenemos de los 36 compradores de la CA3 hasta ahora localizados, de cada uno figura el nick o sus iniciales. Lo que llama la atención es la poca información que tenemos, hay que tener en cuenta que en teoría son 120 los compradores de la CA3. Se agradecerá cualquier información que ayude a corregir o completar ese cuadro.

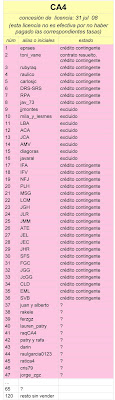

En la CA4, aunque no lo tenemos plenamente confirmado suponemos que nadie tiene aval. Tenemos constancia de que algunos tienen el contrato resuelto por la Administración Concursal.

3 de junio de 2010

resolución de contratos contra la masa

Estamos pendientes de que el juez del concurso de Martinsa Fadesa dicte sentencia sobre el caso de nuestro amigo Jesús María de manera que resuelva el contrato de compraventa y MTF le devuelva las cantidades entregadas de forma inmediata, o sea contra la masa. Este caso lo hemos descrito en entradas recientes de este blog.

Estamos pendientes de que el juez del concurso de Martinsa Fadesa dicte sentencia sobre el caso de nuestro amigo Jesús María de manera que resuelva el contrato de compraventa y MTF le devuelva las cantidades entregadas de forma inmediata, o sea contra la masa. Este caso lo hemos descrito en entradas recientes de este blog.

Pues bien, entre tanto hemos tenido noticias de una reciente decisión de nuestro juez, referida a una promoción de Tarragona, por la que resuelve dos contratos contra la masa. Bien es verdad que todo parece un apaño entre MTF y las inmobiliarias Inmoassets y BBVA Propiedad, que son los beneficiarias, porque estos compradores con el dinero de la resolución terminan de pagar otra propiedad de MTF en Hospitalet. En este caso estaban de acuerdo la concursada y la Administración Concursal, cosa que no ocurre en el de Jesús María. En cualquier caso se trata de una resolución de contrato contra la masa, o sea, que ya tenemos precedentes.

1 de junio de 2010

el caso 7

Pinchando aquí se accede al listado de las devoluciones de avales de las que tenemos noticias. Pues bien hoy, nuestra amiga Chisuru, Ana, nos ha informado que por fin el banco Banif se ha dignado devolverle su dinero con los intereses correspondientes. Lo llevaba intentando desde septiembre de 2008, por eso es el caso 7. Ya era hora.

26 de mayo de 2010

a vueltas con el convenio

Recientemente algunos medios de comunicación, por ejemplo el Xornal.com, han apuntado que como Martinsa Fadesa se ve incapaz de cumplir el convenio está negociando con los bancos principales para que presenten otro convenio que impida la liquidación de la constructora.

Esto es muy extraño porque el convenio presentado es muy ventajoso para Martinsa Fadesa. Desde estas mismas páginas ya hemos indicado cosas del convenio, y seguramente en un futuro próximo daremos cuenta más detallada del mismo. Para los compradores de viviendas lo más importante es la referencia a los sin aval: cobrarán los primeros si su vivienda no se va a construir.

Para los acreedores ordinarios, los grandes acreedores, lo principal es el calendario de pagos:

2% a los seis meses de aprobado el convenio

3% a 31 de mayo de 2011

y así van subiendo hasta completar toda la devolución a 31 de mayo de 2017.

Es cierto que el convenio está un poco desfasado, porque se preveía que para estas fechas ya estaría aprobado, pero curiosamente ya no se puede modificar, porque está aprobado por el juez con informe favorable de la Administración Concursal. Como además ya tiene la adhesión de suficientes bancos sería raro que estos presentasen otro convenio.

El problema podría estar en torno a 2014 si es que por entonces la economía y el sector inmobiliario todavía no hubieran levantado la cabeza. Pero hay 4 años de margen. Tiempo al tiempo.

20 de mayo de 2010

a, b, c, d, e, f ...

Las letras que solemos firmar al comprar una vivienda sobre plano recorren un camino. Cada letra tiene una fecha para su cobro, fechas que frecuentemente tenían una periodicidad mensual y se prolongaban hasta los 24 meses. Esto es lo que ocurría en el caso de El Saboyal y Martinsa Fadesa.

MTF recogía esas letras y las llevaba, algunas o todas, a un banco con una doble intención. Por una parte el banco se encargaría del cobro de esas letras en la fecha de su vencimiento. Por otro lado le pagaba el valor de las letras a MTF con un descuento, al fin y al cabo le adelantaba un dinero y le hacía un trabajo de gestión.

Realmente por ese descuento MTF perdía dinero cuando llevaba una letra, pero también conseguía liquidez. Lo uno por lo otro. Una buena política financiera de una empresa sería el endosar al banco las letras con poca antelación, solo unos meses, para que ese descuento sea pequeño. Aunque todo dependerá de la tesorería de esa empresa y de la voluntad del banco para aceptar letras con mucha antelación.

El problema surge cuando la letra es devuelta, es decir cuando el comprador de la vivienda no paga la letra. El banco o intenta cobrar al que ha firmado la letra o exige a la empresa que le devuelva lo que le ha adelantado más los gastos.

El banco tiene mucha fuerza para exigir el pago de la letra al firmante, la letra firmada es un documento mercantil con gran poder ante un juez. Todos los abogados consultados aconsejan pagar esas letras aunque se tenga constancia de que la vivienda no va a ser construida, pero para exigir hay que estar al corriente de tus obligaciones. El caso es que recientemente los medios de comunicación han dejado constancia de una sentencia judicial por la que se le daba la razón a los compradores que se habían negado a pagar letras porque "es ilegal que los afectados tuvieran que pagar a los Bancos las letras, viendo que sus promociones está totalmente desiertas y sin construir".

Últimamente han sido varios los compradores, especialmente de la CA3, que pagaban religiosamente sus letras pero de repente han dejado de recibir esa letra mensual sin explicación alguna. ¿Qué ha ocurrido? Según uno de esos sorprendidos compradores a través de información directa de Ángel Campo, el delegado de MTF en Aragón, lo que ha ocurrido es que la constructora ha decidido no poner en circulación las letras que obraban en su poder, al menos en ese caso. Por eso sorprende que a cris79, los de la caseta de San Mateo no le dieran explicación convincente, según ella misma relata en el foro.

7 de mayo de 2010

la contestación de Martinsa Fadesa con más detalle

Continuando con el caso que tenéis descrito en las dos entradas anteriores, nos fijamos en el primero de los argumentos utilizados por los abogados de Martinsa Fadesa en la contestación al juzgado. Trataban de demostrar que el juez tenía que aplicar el art. 62.3 de la Ley Concursal, que dice que atendiendo al interés del concurso, puede acordar el cumplimiento del contrato.

Pero, ¿cómo puede el juez acordar que se urbanice El Saboyal y se le entregue la parcela a nuestro comprador? Eso evidentemente excede las competencias del juez, así que primer error de los abogados. Claro que estos le dan la vuelta y transforman lo de acordar el cumplimiento con no resolver el contrato, que son cosas distintas. Así que tenemos un segundo error.

Los argumentos que utilizan los juristas de Martinsa Fadesa para concluir que el juez aplique el artículo 62.3 son los siguientes:

Primero. Dicen que aunque pudiera reconocerse un mínimo retraso en la entrega, este no es imputable a MTF porque el plazo aproximado de los 24 meses se vio afectado por la delicada situación financiera que atraviesa MTF.

Tercer error es el calificar el retraso como mínimo, porque el retraso supone de momento más del 40% del plazo contratado, amén de lo que todavía le falta a la urbanización para acabarla.

Cuarto error: naturalmente que el retraso es imputable a MTF, ¿a quién si no? Además un incumplimiento es un incumplimiento, y las excusas no son relevantes. Así que apuntamos el quinto error al despacho de abogados de MTF.

Segundo. Es propósito de MTF terminar la urbanización y para dicho fin se está negociando con las entidades de crédito la financiación necesaria. La resolución del contrato comprometería seriamente la actuación en la promoción de San Mateo. Más adelante añaden que la resolución ocasionaría un efecto reflejo en el resto de compradores, lo que haría imposible la obtención de financiación.

¿Cómo pueden ser tan exagerados estos abogados al afirmar que la resolución de un contrato comprometería la posible financiación o que ocasionaría un efecto reflejo? ¿Es que no saben de la cantidad de compradores que ya han resuelto sus contratos vía la ejecución de avales y que todos los que quedan están deseando olvidarse de este tema? Otro error más, y ya van 6.

El error número 7 se lo adjudicamos por aquello de que dicen que están negociando con los bancos, justo cuando el ayuntamiento les ha negado la prórroga de licencia precisamente porque no se ve nada claro la financiación y les exigen un plan de viabilidad.

Tercero. Destacan la relevancia de la no resolución del contrato por el avanzado estado en el que se encuentra la urbanización.

Según el proyecto las obras se iban a realizar en dos años, y justo llevaban un año cuando Aldesa abandonó la urbanización. Solo por ese detalle no se puede decir que las obras estaban en avanzado estado de ejecución. Error 8.

Cuarto. La resolución del contrato supondría un perjuicio para MTF, por consiguiente para todos sus acreedores y en particular para el demandante.

O sea, que como el juez decida la resolución del contrato (que lo decidirá), MTF se hundirá y arrastrará a sus acreedores. Pues qué importancia se le da a nuestro amigo comprador de parcela. Les aplico el error 9.

Dichos abogados pertenecen al despacho de Gómez-Acebo & Pombo Abogados.

6 de mayo de 2010

Martinsa Fadesa no se allana

En el asunto que describíamos ayer sobre un comprador sin aval, en el que la Administración Concursal aceptaba los hechos y argumentos del demandante y por consiguiente estaba de acuerdo en que se devuelvan las cantidades entregadas más intereses, tenemos que añadir que la empresa se opone a esa demanda.

Los argumentos esgrimidos por Martinsa Fadesa son básicamente dos:

Primero) Según la Ley Concursal, precisamente utilizando el mismo artículo 62 que reproducíamos ayer, pero en su párrafo 3, el juez atendiendo al interés del concurso puede acordar no resolver el contrato, aunque haya incumplimiento. MF dice que si tiene que devolver dinero peligraría la liquidez de la empresa, y ello perjudicaría al concurso.

Segundo) El incumplimiento tuvo lugar con anterioridad a la declaración del concurso porque las obras se paralizaron justo antes de esa declaración.

En un par de días le dedicaremos más atención a estos argumentos, que, de entrada, los podemos calificar de "pata de banco". También los expondremos con más detalle.

5 de mayo de 2010

la administración concursal de Martinsa Fadesa se allana ante un sin aval

Por fin tenemos noticias positivas para los sin aval. Un comprador de parcela en El Saboyal que no tenía aval se decidió por su cuenta a presentar un incidente concursal, o sea una demanada judicial ante el juzgado de A Coruña. Previamente había esperado en vano a que la Administración Concursal contestara a su solicitud de resolución de contrato, pero en esta ocasión la AC no ha tenido más remedio que contestar a requerimiento del juez.

Por fin tenemos noticias positivas para los sin aval. Un comprador de parcela en El Saboyal que no tenía aval se decidió por su cuenta a presentar un incidente concursal, o sea una demanada judicial ante el juzgado de A Coruña. Previamente había esperado en vano a que la Administración Concursal contestara a su solicitud de resolución de contrato, pero en esta ocasión la AC no ha tenido más remedio que contestar a requerimiento del juez.

Todo ha ido bastante rápido, pues escasamente hace menos de dos meses nuestro amigo presentó la demanda y ya obra en su poder el informe o contestación de la AC. Ahora el juez tendrá que decidir, pero la decisión seguro que tendrá que ser positiva, porque la AC se allana, o sea admite o acepta los términos de la demanda.

En esencia la Administración Concursal acepta o reconoce lo siguiente:

a) Ha habido un incumplimiento de contrato porque la parcela no fue entregada en el plazo aproximado de 24 meses fijado en el contrato. Incluso menciona la no concesión de prórroga de licencia de obra por parte del ayuntamiento de San Mateo como un elemento que refuerza el incumplimiento.

b) Reconoce que el incumplimiento ha tenido lugar después de la declaración de concurso.

c) Por los dos puntos anteriores y en atención al artículo 62 de la Ley Concursal, se debe resolver el contrato e indemnizar contra la masa.

d) Acepta que la cantidad a indemnizar sea por la totalidad de lo entregado más los intereses correspondientes.

No podía haber mejor contestación. Bueno, el único punto negativo es que no acepta hacerse cargo de las costas, pero esto es natural porque acepta lo principal.

La indemnización contra la masa supone que no se está a expensas de la aprobación del susodicho convenio, y el pago tendrá que realizarse cuando el juez dicte sentencia.

Espero haber reflejado correctamente la comunicación de nuestro amigo, al que le damos nuestra más cordial enhorabuena.

22 de abril de 2010

noticias sobre el estado del concurso

La Voz de Galicia se ha enterado del estado del concurso de acreedores. Comentamos esta noticia.

La Voz de Galicia se ha enterado del estado del concurso de acreedores. Comentamos esta noticia.

El juez, nuestro ocupado juez, todavía tiene que resolver algo más de un centenar de incidentes de los 900 que presentaron los acreedores de Martinsa Fadesa y sus empresas filiales. Tardará un par de meses en terminar esa fase.

A continuación el juez abrirá la fase de convenio; sabemos que ya está presentado un convenio desde hace 17 meses. Este convenio podrá ser modificado, cosa que es posible que ocurra porque al menos tendrían que actualizarse las fechas de los pagos (inicialmente se prevé que los pagos comenzarían a realizarse el 31 de mayo de este mismo año).

Durante 90 días los acreedores podrán adherirse al convenio, o incluso podrán oponerse. Finalmente el juez dispondráa de otro mes más para aprobar el convenio, porque partimos de la base de que el convenio ya está aprobado por los principales acreedores

Total, que entre unas cosas y otras, y como el mes de agosto es inhábil, nos plantamos a finales de noviembre. A continuación se aplicará lo que diga el convenio.

El artículo de la Voz de Galicia dice más cosas, pero o son ya conocidas por nosotros o no son enteramente ciertas. Por ejemplo no es cierto que los 90 días sean para presentar alegaciones, más bien para presentar adhesiones al convenio. El artículo completo puede verse pinchando la figura del principio.

16 de abril de 2010

Los clientes de Martinsa Fadesa que no reciban su vivienda serán los primeros en cobrar

Así se desprende de una sentencia dictada por el Juzgado de lo Mercantil de A Coruña, el que lleva el concurso de acreedores de Martinsa Fadesa, declarado en julio de 2008 con un pasivo de unos 7.000 millones.

La sentencia estima parcialmente la demanda presentada por un cliente de Martinsa que pidió ser excluido de la lista de acreedores de la empresa y, por contra, figurar entre los denominados créditos contra la masa.

Estos créditos contra la masa son los primeros que una empresa en concurso debe pagar, y de forma íntegra, cuando supera el concurso. Están conformados por los gastos que genera la compañía desde que se declara su suspensión de pagos.

Una vez que se abonan estos créditos contra la masa, la empresa atiende posteriormente a su lista de acreedores, y lo hace en función de las condiciones de quita de deuda y plazos de pagos que se acuerden en el correspondiente convenio de acreedores.

La sentencia del Mercatil de A Coruña, con fecha de 8 de marzo y a la que tuvo acceso Europa Press, se refiere a un cliente de la inmobiliaria que en diciembre de 2005 "mediante la concertación del correspondiente contrato compró una vivienda de construcción futura por un precio de 193.558,72 euros, habiendo entregado a la cuenta la suma de 46.681,9 euros".

De modo que en la fecha en que Martinsa se declaró en concurso "ni la vivienda había sido entregada por la vendedora, ni el comprador había cumplido íntegramente con la obligación de pago del precio".

Según la sentencia del juez, "los contratos que se hallen en esta situación al tiempo de la declaración del concurso continúan en vigor conforme a lo establecido en la Ley Concursal, siendo a cargo de la masa las prestaciones que deba realizar el concursado".

Pero para ello, para poder registrar las cantidades entregadas a cuenta como créditos contra la masa y tener así preferencia en el cobro, el contrato tiene que haber sido quedado resuelto por algún tipo de inclumplimiento en una fecha posterior a la de la declaración de concurso. "En tanto el contrato no sea resuelto voluntariamente o judicialmente no es posible reconocer al comprador un crédito restitutorio actual contra la masa", continúa el auto del juez.

Así, la sentencia estima parcialmente la demanda del cliente de Martinsa y manda que "se excluya al comprador de la lista de acreedores concursales, sin perjuicio de los derechos que le confiere su contrato y, de los que, en su caso, se deriven contra la masa de la resolución por incumplimiento del mencionado contrato".

Nota: El texto anterior corresponde a un comunicado de Europa Press.

3 de abril de 2010

lo de los avales en los adosados

Los 39 adosados de la H37 fueron los primeros en comercializarse, en marzo pasado hizo tres años, aunque la licencia de edificación se hizo esperar, no llegó hasta el 25 de febrero de 2008.

Los 39 adosados de la H37 fueron los primeros en comercializarse, en marzo pasado hizo tres años, aunque la licencia de edificación se hizo esperar, no llegó hasta el 25 de febrero de 2008.

La H35 también obtuvo la licencia en febrero, pero tan apenas tiene cemento.

En la H36 hay menos ejecuciones de avales porque desde que comenzaron las ventas hasta la concesión de licencia solo transcurrieron 8 meses.

En la H36 hay menos ejecuciones de avales porque desde que comenzaron las ventas hasta la concesión de licencia solo transcurrieron 8 meses. Con la H38 se completa el listado de los adosados.

Con la H38 se completa el listado de los adosados.

24 de marzo de 2010

22 de marzo de 2010

los avales en los pareados

Las P13 y P14 se comenzaron a comercializar a la vez, y también obtuvieron la licencia de edificación el mismo día.

Las P13 y P14 se comenzaron a comercializar a la vez, y también obtuvieron la licencia de edificación el mismo día.

La P19 era nuestro buque insignia, era el principal escaparate de las obras. Sin embargo tenemos muy pocos datos de esta parcela, quizás no estaban vendidas todas las viviendas. De las que no tenemos ningún dato es de las P20 y P22, que también se pusieron a la venta.

La P19 era nuestro buque insignia, era el principal escaparate de las obras. Sin embargo tenemos muy pocos datos de esta parcela, quizás no estaban vendidas todas las viviendas. De las que no tenemos ningún dato es de las P20 y P22, que también se pusieron a la venta.

9 de marzo de 2010

la asamblea de adicae

Unas 60 personas acudimos a la asamblea convocada por Adicae-Zaragoza, seguramente todas ellas (o casi) eran afectados sin aval, tanto de La Joyosa como de San Mateo.

A resaltar que Adicae en las próximas semanas tiene intención de interponer un incidente concursal, o sea una demanda ante el juzgado de A Coruña, solicitando la resolución del contrato de aquellos que se animen y tengan un claro incumplimiento. En principio existe un grupo de afectados de Costa Minho (Galicia) dispuestos al ataque.

El representante de Adicae no animaba mucho a sumarse a esa demanda, porque decía que según sus noticias, el juez no abordaría estas demandas hasta el mes de diciembre, o sea que hay tiempo. Pero por otro lado, el de Adicae comentaba que no se puede hacer otra cosa porque la administración concursal no sabe, no contesta.

Si el juez dictase resolución del contrato por incumplimiento después del concurso, se cobraría contra la masa. Hoy por hoy, los únicos que se pueden acoger a esta posibilidad son los compradores de parcelas y los de viviendas de la CA3 (esto es cosa mía, no de Adicae).

Todo este asunto ya lo comentamos en varias entradas de este blog allá por el mes de septiembre.

Uno de los lectores de este blog me hace notar que la CA4 también tiene incumplimiento por no haber obtenido la licencia en los 18 meses correspondientes. Tiene razón, porque aunque el ayuntamiento concedió la licencia en julio de 2008, Martinsa Fadesa nunca llegó a pagar las tasas correspondientes, por lo que de hecho nunca ha tenido licencia para la CA4.

8 de marzo de 2010

los de adicae se mueven en el asunto Martinsa Fadesa

Tengo la impresión que los de Adicae no han conseguido muchas cosas en este follón. Desde el primer momento que contacté con ellos no les vi suficientemente ágiles ni perfectamente conocedores de la situación ni tampoco demasiado adivinos del futuro. Pero se les ve con buena voluntad y ayudan a los afectados por no mucho dinero, así que se merecen que les haga publicidad.

Tengo la impresión que los de Adicae no han conseguido muchas cosas en este follón. Desde el primer momento que contacté con ellos no les vi suficientemente ágiles ni perfectamente conocedores de la situación ni tampoco demasiado adivinos del futuro. Pero se les ve con buena voluntad y ayudan a los afectados por no mucho dinero, así que se merecen que les haga publicidad.

En la imagen de al lado, en letra pequeña se puede leer que Adicae ha convocado una reunión para el próximo martes, 9 de marzo, a las 19:00 en su sede de Zaragoza.

1 de marzo de 2010

22 de febrero de 2010

Martinsa Fadesa en El Heraldo

En la edición en papel y en la digital, El Heraldo de Aragón de hoy publica un artículo sobre El Saboyal a propósito de la no concesión de prórroga de la licencia de urbanización de El Saboyal.

En la edición en papel y en la digital, El Heraldo de Aragón de hoy publica un artículo sobre El Saboyal a propósito de la no concesión de prórroga de la licencia de urbanización de El Saboyal.

Es bueno que los medios de comunicación se sigan acordando de nosotros, y que hayan resaltado que la Administración Concursal no sabe y no contesta al problema de los afectados sin aval. Bueno, pero algún día estos administradores dirán algo.

Las viviendas proyectadas en El Saboyal son exactamente 3.000, aunque de momento a Martinsa Fadesa le corresponden unas 2.000.

18 de febrero de 2010

el certificado de defunción

Exactamente no es un certificado de defunción, sino más bien de hibernación. El Saboyal queda en "stand by", a la espera de que los promotores presenten un plan de viabilidad económica y un plan de financiación, así como un proyecto real de ejecución para la terminación de las obras y un nuevo proyecto de urbanización actualizado.

Exactamente no es un certificado de defunción, sino más bien de hibernación. El Saboyal queda en "stand by", a la espera de que los promotores presenten un plan de viabilidad económica y un plan de financiación, así como un proyecto real de ejecución para la terminación de las obras y un nuevo proyecto de urbanización actualizado.

Se recomienda que al presentar los papeles en el banco para recuperar el aval hagáis una copia de este certificado, para darle a vuestra petición más fuerza. Me ha costado 2,45 euros, así que el que lo use y le sirva me deberá un café.

5 de febrero de 2010

foto de Google

Ahí están, las casas de la P19, congeladas desde hace año y medio. Pero este comentario no va con el estado de las obras, sino con la foto.

Ahí están, las casas de la P19, congeladas desde hace año y medio. Pero este comentario no va con el estado de las obras, sino con la foto.

Las grúas las quitaron hace como nueve meses, o sea que la foto no es muy reciente, pero pone que es de 2009. La gracia de la foto es la altura desde la que está tomada. Por encima de la valla, y además desde la carretera. La única posibilidad es que se tomara desde lo alto de un camión.

El caso es que por fin Google Earth se ha hecho eco de las obras de El Saboyal. El año pasado Google tomo bastantes fotografías, todas desde la carretera. Me he dado cuenta ahora, aunque ya no tiene interés. ¡Qué lástima!

2 de febrero de 2010

primer incumplimiento de los 30 meses

CA3 y P19 fueron los primeros sectores en conseguir la licencia municipal, el 2 de agosto de 2007. Los 30 meses de plazo para entregar la vivienda han vencido hoy, 2 de febrero. Así que los bancos no tienen ninguna excusa para devolver los avales correspondientes. Si no lo habéis hecho ya, recoger los papeles y a la sucursal del banco, que seguro os informarán.

Para el resto de sectores, aunque no hayan vencido lo de los 30 meses, y teniendo en cuenta la actitud de Caja Madrid y que la licencia de urbanización ya no continúa, hay razones para solicitar también la devolución del aval. En el fondo a los bancos les interesa devolver el aval cuanto antes para no incrementar los intereses. Al fin y al cabo el interés legal del dinero es más alto que el que dan los bancos por nuestros ahorros.

Suerte.

31 de enero de 2010

Caja Madrid continúa con la racha

Aunque no había vencido el plazo de los 30 meses, Caja Madrid sigue devolviendo avales. En el caso que ahora detallo incluso ha dado facilidades, se ha dirigido previamente por teléfono para ayudar en el papeleo. Esto es lo que me han comunicado nuestros amigos compradores de la CA3:

Nos llamaron de Caja Madrid (31.12.09) para decirnos que en breve nos telefonearían de nuevo para gestionar la ejecución del aval. Concretamente, dijeron que nos volverían a llamar la semana del 11.01.10, y, finalmente, lo hicieron el 22.01.10.

En dicha llamada nos dijeron que por mail nos habían mandado la información necesaria para poder recuperar el dinero del aval. Resumen de dicho mail:

1. Nos mandaron un doc adjunto en el que se especificaba la cantidad (+intereses) que nos iban a devolver, para que la comprobásemos.

2. Teníamos que preparar la siguiente documentación (todo originales):

- contrato compraventa

- aval

- justificantes de todos los pagos realizados (en nuestro caso, reserva + entrada + letras)

- último comunicado del ayuntamiento de San Mateo de Gállego en el que se informa de la no renovación de licencia de obra de la vivienda

- los burofax que enviamos en dos ocasiones a Martinsa-Fadesa pidiendo rescisión de contrato. (Por cierto, nunca obtuvimos respuesta de la constructora)

3. Teníamos que elegir la oficina de Caja Madrid a la que queríamos ir a recoger nuestro dinero, y fijar la fecha y hora concretas a las que acudiríamos.

El martes fuimos a la oficina elegida y tras preparar la documentación (fuimos sin fotocopias y las tuvimos que hacer allí mismo), la entregamos, firmamos y nos dieron un cheque con la cantidad correspondiente.

[Nota: La forma de devolución sólo puede ser vía cheque o vía cargo en cuenta de Caja Madrid. O sea, que si tienes cuenta en otro banco, no te hacen transferencia.]

En entradas más abajo de este blog he actualizado las respuestas de los bancos (están localizados 66 casos de devolución) junto con los detalles por sectores.

30 de enero de 2010

finalmente no hay prórroga

Finalmente el pleno municipal del Ayuntamiento de San Mateo de Gállego ha decidido no conceder la ampliación de prórroga de la licencia para urbanizar El Saboyal solicitada por Ángel Campo, en representación de Martinsa Fadesa. En la foto, el Ayuntamiento de San Mateo.

Finalmente el pleno municipal del Ayuntamiento de San Mateo de Gállego ha decidido no conceder la ampliación de prórroga de la licencia para urbanizar El Saboyal solicitada por Ángel Campo, en representación de Martinsa Fadesa. En la foto, el Ayuntamiento de San Mateo.

A partir de ahora se abre un futuro más incierto, si cabe, para esta urbanización. En otro momento analizaremos qué es lo que podrá ocurrir cuando los propietarios de los terrenos decidan volver a la carga.